以前書いた消費税等の税金の納付期間を延長する「換価の猶予」の申請のお話。

この制度を利用して税金の納付期限を一部延長してもらう事ができるのですが、時には予定通りにいかない事もあります。

そういった時に、換価の猶予をしてもらった後の最終支払い期限までに新たな申請をする事で更に延長が可能になる制度があります。

それが、「換価の猶予期間延長申請」です。

折角「換価の猶予」で延長してもらった期限を破ってしまうなんて心苦しい。

わかります。

でも、やっぱり何事も予定通りにいくことばかりではありません。

勿論、何の予定も立てずに適当にやっているだけならダメでしょうが、一生懸命やっても上手くいかない事はあります。

それに、世の中は全く予想がつかない突発的な出来事が起こる事だってあるわけですから。

それに

「支払わない」

と言うのではありません。

「もう一度、計画を立て直します」

と伝えるのです。

きちんと納税する意思を示し、計画を立て直すのが

「換価の猶予期間延長申請」

なのです。

是非、遠慮せずに申請に行ってください。

換価の猶予をしてもらっても、延滞期間に応じた利息があるとはいえど、銀行や街金に借金する時の利息よりずっと安価です。

実例を出すと、約200万の中間納付の消費税を換価の猶予で3ヶ月、換価の猶予の延長で更に3ヶ月、合計6ヶ月に分けて支払った時の最終支払い延滞税額は、

25,000円ほど

この時に免除された延滞税額は

13,000円ほど

でした。

本来は38,000円ほどだった延滞税額が34%引かれた事になりますね。

尚且つこの期間は強制執行が停止します。

(金額はあくまで実例に基づいた一例です。各事例によって税額は変わりますので必ず延滞税が3割引かれるわけではありません。)

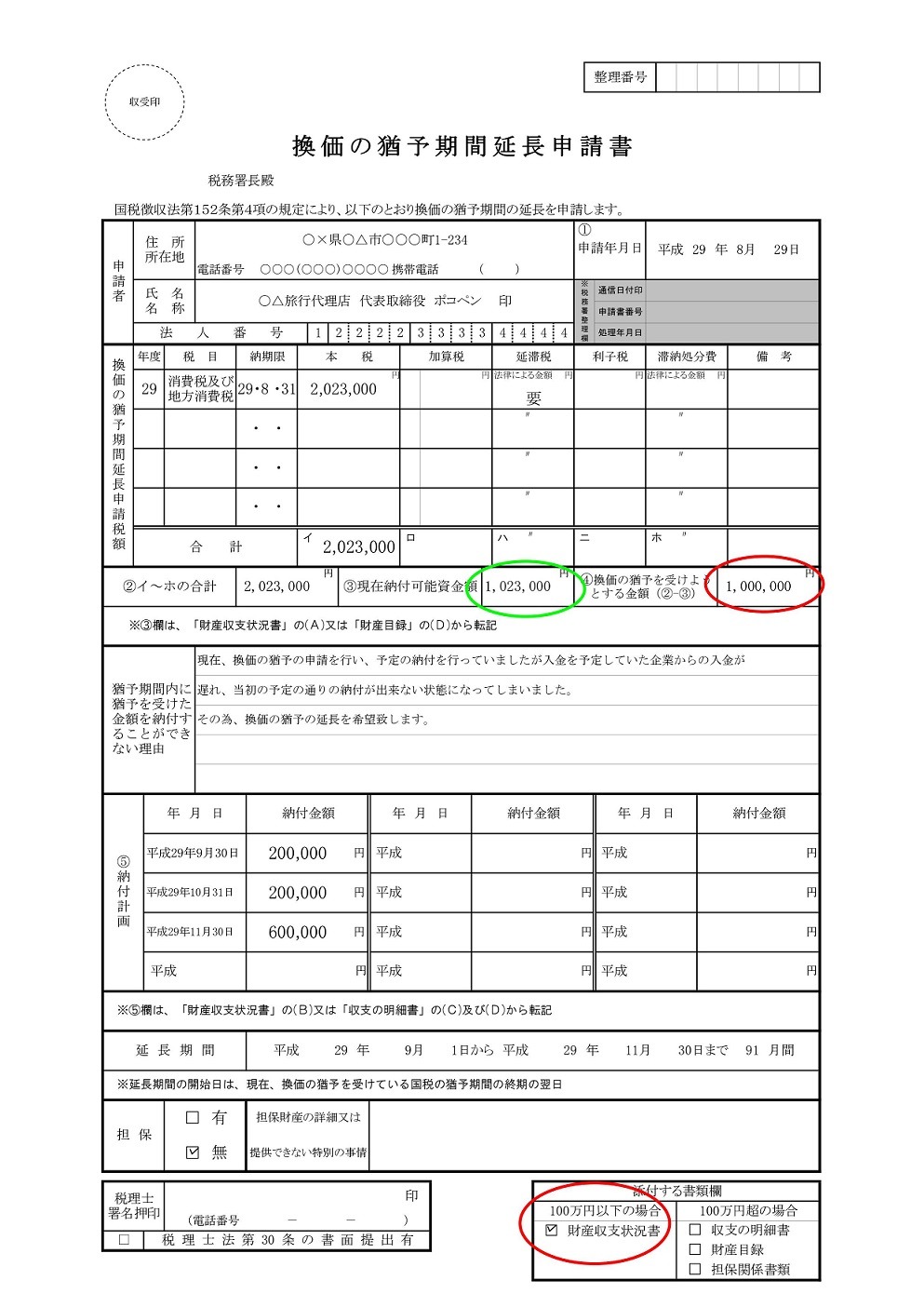

換価の猶予期間延長申請書の書き方

これの元となった前の換価の猶予の書き方の書式については

こちら↓

今度の換価の猶予期間延長申請書のサンプルは、

「前回の換価の猶予の続き」

として作りました。

金額は前回の最終納付予定額が開始額。

本来の納付額の半分位は納付できるけど、残り半分を支払い延長したい、という設定。

緑の○で囲われた金額がこの延長申請書を持っていく時に一緒に持っていって納付する金額。

赤の○で囲われた金額が今後3か月に分けて納付する予定の金額です。

分割する金額の内訳は払えるであろう金額で。

前回と同じく最後の支払い金額を一番大きくしています。

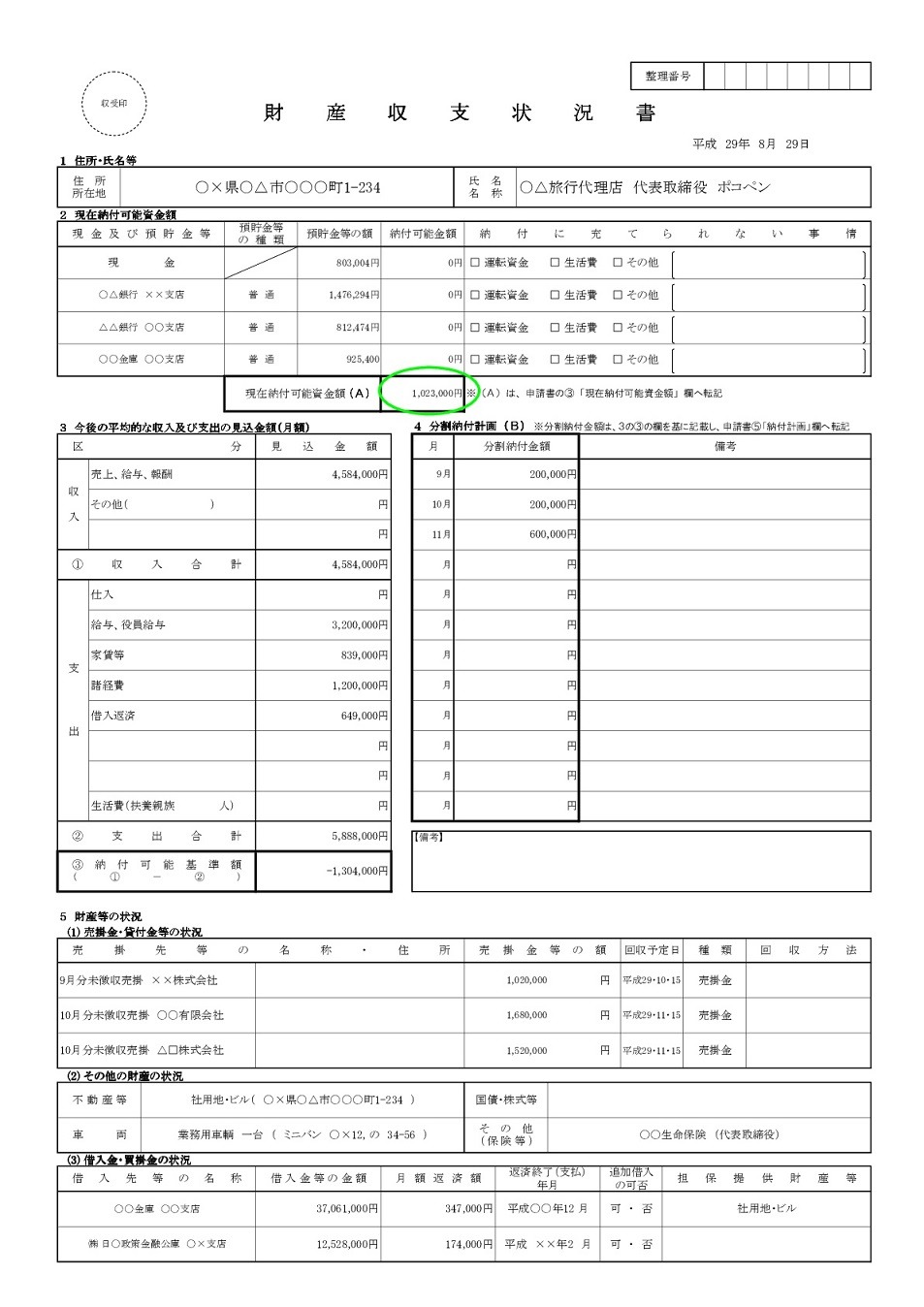

一緒に持っていく必要がある「財産収支状況書」

こちらが財産収支状況書。

換価の猶予期間延長申請書の赤い○で囲われた部分の金額=納付を延長する金額の合計が100万以内だった場合はこちらの書類が添付書類になります。

緑の○で囲われた部分は、換価の猶予期間延長申請書の緑の○の部分と同じ金額となります。

実はこの書類は「換価の猶予」の申請をする時に使う書類と全く同じものです。

添付する書類が納付の延納金額の合計額で変わるのも同じ。

前回の換価の猶予の申請サンプル時の延長申請した金額は、

2,623,000円

で100万円を超えていました。

その為、申請書に添付する書類は頭紙でもある

・換価の猶予申請書

に加えて

- 収支の明細-1

- 収支の明細-2

- 財産目録

と、3枚の財産に関する添付書類が必要でした。

ですが、今回は延長する金額が100以下になるので財産収支状況書1枚だけの添付となります。

勿論、換価の猶予の時点で納付延長申請額が100万以下であれば、その時も添付書類は財産収支状況書だけで済みますし、この延長申請で緑の○で囲われた部分の金額を20万、残額1,823,000円などとした場合には、収支の明細-1、収支の明細-2、財産目録の3枚が添付書類となります。

提出書類以外で必要なもの

財産収支状況書の「現金及び預金等」に記載した金額がわかる書類も必要です。

このサンプルでいくと

・現金出納帳

・○△銀行の通帳

・△△銀行の通帳

・○○金庫の通帳

という事になります。

これらと緑○に記載した額のお金を持っていきます。

これによって「結果的に」6ヶ月無担保で税金の納付延長をする事となります…。

本来ならば最初の換価の猶予の時点で11月30日までの納付の延長をした場合は、担保の供出を求められます。

最初から(サンプル日付:29年5月31日)換価の猶予を6ヶ月の納付予定で組むと担保が必要になりますが、換価の猶予にしろ、その延長申請にしろ、猶予期間が3ヶ月以内であれば担保は必要ありません。

つまり、「結果として」ですが

換価の猶予の申請で納付3ヶ月延長(無担保)

+

換価の猶予期間延長申請で納付3ヶ月延長(無担保)

||

税金の納付延長期間6ヶ月(無担保)

という事になるわけです。

まとめ

この無担保で税金の納付延長期間が6ヶ月になるのは、

当初の予定が変化して延長をしなければならなくなった結果

発生するものです。

最初の納付から数えて3回は予定通りに納付が行われた

||

それによって積みあがった納付実績という信用

これを基にした更なる延長と考えてください。

最初から納付を6ヶ月にしたい場合は大人しく担保を供出しましょう。

ですが、納付できると思って提出した換価の猶予申請時の予定は決してウソではないと思います。

あくまで、換価の猶予期間延長申請は予定通りに納付できない時の救済措置です。

結果としてたまたま無担保で6ヶ月の納付延長が出来たなら、お上の慈悲と思って素直に感謝して予定通りに納付できる様に努力しましょう。

コメント