今回は換価の猶予のやり方、申請書の書き方について。

さて、今は確定申告の時期ですね。

サラリーマンの人でも、昨年度中、自分や家族が入院した人とかがいたら健康保険協会から届いた健康保険の利用明細を確認してみるといいかもしれません。

年末調整していても、まだ戻ってくる所得税があるかもしれませんよ?

事業主が必ずぶつかる税の壁!その名は…

さて、個人事業主の方や企業の経営者の方々も年度末という事で考えなくてはならないのが

「消費税」

中間納付を含め、出て行く金額が大きいので、為替等の外的影響を大きく受ける業種の中小事業主さん達にとっては、その金額如何によっては会社の存亡がかかる事態になる事もあり得ます。

税金の支払いが難しい時に事業主が取れる方法

実際に資金繰りをやっていると、必ずしも自社(自分の)責によらない原因で税金が期限内に払えない事態になる事はあります。

そういう時には、

1.銀行から運転資金を借りる。

2.税務署に支払いの猶予の相談に行く。

3.それとも延滞税覚悟で放置する、、、、

いやいやいや、3は本当にオススメできません。

仮に延滞した場合の延滞税は以下の様に二段階で税が加算されます。

・納期限から2ヶ月以内に納付した場合…2.9%

・納期限から2ヶ月以上経過して納付した場合…9.2%

いや、9.2%て、、、

仮計算いってみましょう。

例えば、決算が3月末だとすると消費税の納付は二ヶ月後の5月末となります。

で、消費税の金額が100万だったとしましょう。

これを税務署に相談に行かずに、4ヶ月後に払ったとします=5月末期限を9月末日に払った場合。

(1,000,000円×0.029×61日÷365日)+(1,000,000円×0.092×61日÷365日)=4,847円+15,375円=20,222円

100万円の消費税に対して2万を超える延滞税がかかってきます。

なんとも馬鹿らしい上に、納税無視なんかしちゃうと場合によっては差し押さえを喰らってしまう事もあります。

じゃ、1.銀行から借り入れるか?というとプロパーで貸してくれる銀行も今はマイナス金利で以前より多くなっているかもしれませんが、金額によっては保証協会づけになって別途保証料が取られてしまいます。

この信用保証料率そのものは1.5%前後ですが、これは返済が1年一括払いの率。

仮に36回返済(保証期間36ヶ月)なら、それの3倍となり、別途に返済回数別係数も掛けるので完全に3倍ではないですが実質2.7%位の利率となります。

そして、これが借り入れた金額から引かれて入金されるのです。(保証期間よりも早く返済し終われば一部は戻ってきます。)

しかし、何より借入れの為の経理関係の資料を作ったり、銀行との折衝に時間を割いたりするのは経営者にとって大きな負担です。

換価の猶予の制度を使ってみる

で、選択肢の2税務署への相談=タイトルの「換価の猶予」制度を使ってみた。という話になってくるわけです。 この制度はまだ出来て間もない制度で、早い話が税金の分割納付の相談をして、決めた期間内に納付する約束をする事で

その期間中の延滞税の減免措置と差し押さえ等の強制執行の停止措置を受けられる

という制度です。

私は消費税の納付の際に申請しましたが、消費税以外の国税でも申請は可能です。

今すぐには全額支払う事が難しくとも、ちゃんと税金を納付する意思を示す事、納付計画を立てる事で納付を待ってあげますよ、というお上の慈悲ですね。

もちろん、当初の計画通りにいかない事もあるでしょう。

そういった場合にもその都度相談にいけば、最長1年(相談如何で2年)までは待ってくれる制度です。

(さすがにそういった場合は税務署から求められるものも色々増えます。)

公式の手引きも勿論あるのですが、今回は自分が実際にこの制度を使って消費税の納付を待ってもらった経験を元に、自作のサンプル資料の掲示と実際にやってみてわかった点を書いてみようと思います。

換価の猶予を申請するにあたって

まず、前提条件として、換価の猶予制度には担保の供出を求められる猶予期間と求められない期間の境があります。

それは、申請する猶予期間が納期限から3ヶ月を超えるか超えないか、です。

自分が申請した際には、担保として供出できるものがなかったので、3ヶ月を超えない期間内での納付計画を立てました。

また、納付しなければならない消費税額が100万を超えていたので提出書類が4枚になりました。

提出書類(100万以上の場合)

1.換価の猶予申請書(100万以上)

2.収支の明細-1

3.収支の明細-2

4.財産目録

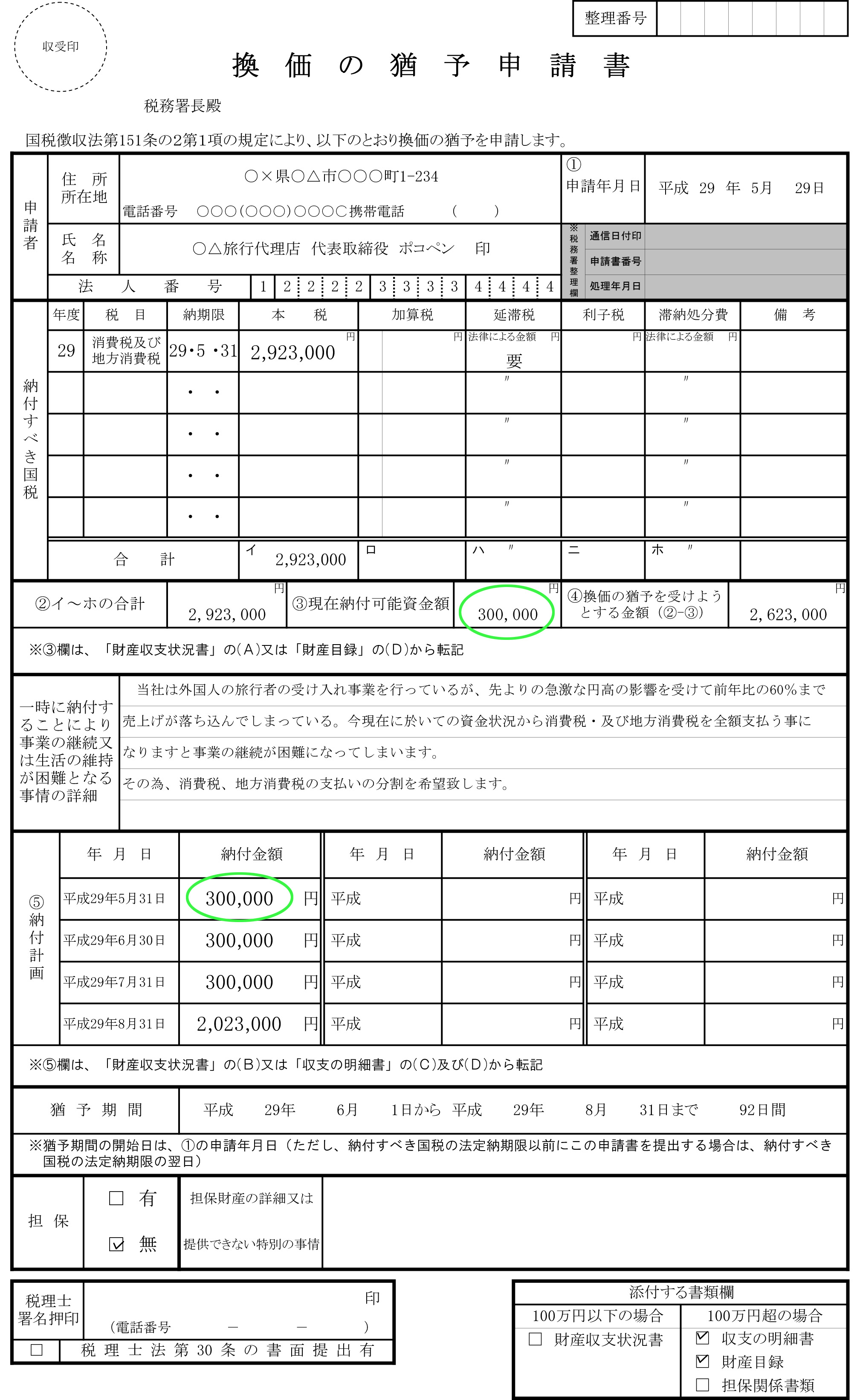

これらの4枚が提出書類となります。 また、書類に添付する資料として、財産目録に記載された銀行の預金通帳等も持っていく必要があります。(直近の取引分まで記帳してもっていきましょう。) 上に添付した画像はそれぞれ実際に作った資料に似せたサンプルですが、大体同じように作りました。

この時の納付額が¥2,923,000-で、

1回目:29年5月31日(本来の納期限)¥300,000-

2回目:29年6月30日 ¥300,000-

3回目:29年7月31日¥300,000-

4回目:29年8月31日¥2,023,000-

という納付計画で許可を貰いました。

実際に作成する際に気をつけるべきポイントにそれぞれ緑、赤、青で印をつけました。

各書類の内容と説明

それを踏まえてそれぞれの書類を見ていきましょう。

1.猶予の申請書

理由については、それぞれの現状を業態にあわせて書くことになると思うのですが、あまり細かく書く必要性はありません。

そこまで書き入れられる行数でもありませんしね。

ただ、現状の説明と払えない理由を書くだけでいいと思います。

納付金額についてですが、実はこれは結構自由に設定できます。

サンプルでは初回~3回目が30万最後が残り全部という計画ですが、初回~3回目が10万で最後に残り全部という計画でも、返済予定がきちんと立てられればそう書いても問題はありません。

初回の納付日は納付期限日となっていますが、これは納付期限日以内に書かないと税務署の人から期限内に一度は納付する事を求められますので大人しく納付期限内の日を書きましょう。

勿論、納付もその通りにしてください。(記載日よりも早く払う分には問題ありません。)

また、猶予期間については、納付期限の翌日から猶予を受けるわけですから、開始日は納付期限日の翌日からになります。

それと、緑の印の部分については他の書類にも同じ数字を書く所があります。

あと、担保の部分と提出書類のチェックボックスへのチェックの記載も忘れずに。

2.収支の明細書-1

2の直近1年の収支状況については残高試算表から引っ張ってくればいいかと思います。自分は税引き前収支で書きました。

3の収入支出の見込みについてですが、最初自分はどう書けばいいか相当に悩みました。

というのも、業種として予測がとても立てにくい業種だったからです。

なので、収入は所持債権(入金予定金額)を3ヶ月にわけて(大体の入金がこれくらいだろうという予測はしつつ)記載し、支出も前年度や前々年度の数字を参考にして記載しました。

恐らくですが、ここはあくまで「見込み」を書くわけなので、そこまで厳密に書く必要はないと思います。

かといって、全く予定のない虚構を記載するのはダメでしょうが。

なお、ここにも緑の印がありますが、これが1.換価の猶予の書類にもあった数字とリンクします。

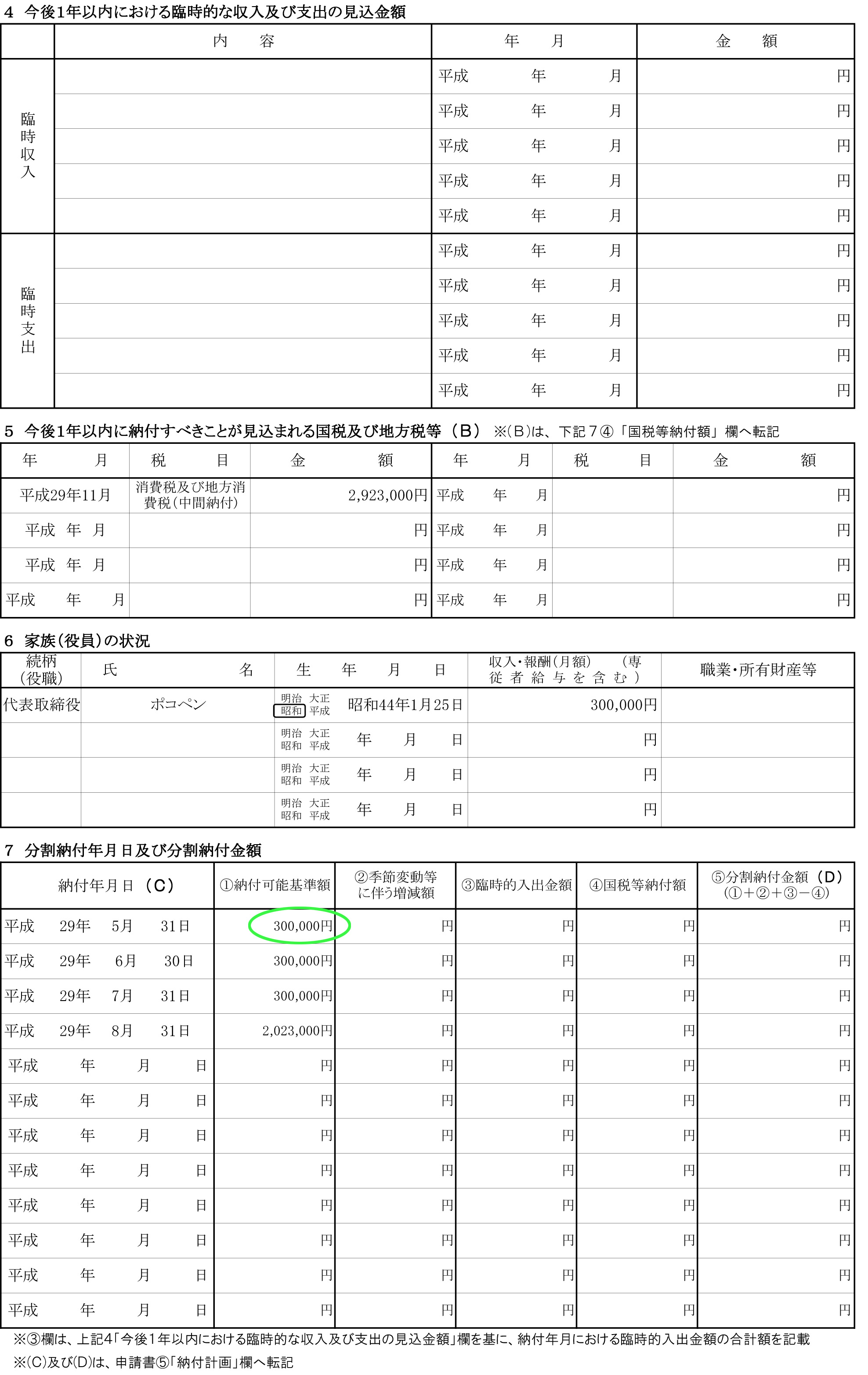

3.収支の明細書-2

4の臨時収入は予測がつかないので記載しませんでした。

5の今後納付が見込まれる国税ですが一応、次回の中間申告予定の金額を書きました。

わからなかったら税務署の人に聞いてみるといいでしょう。

6は名前はフザけたものに改名されていますが、役員報酬のみを記載しました。

7については、1.換価の猶予の申請書の⑤の納付予定と全く同じ内容です。

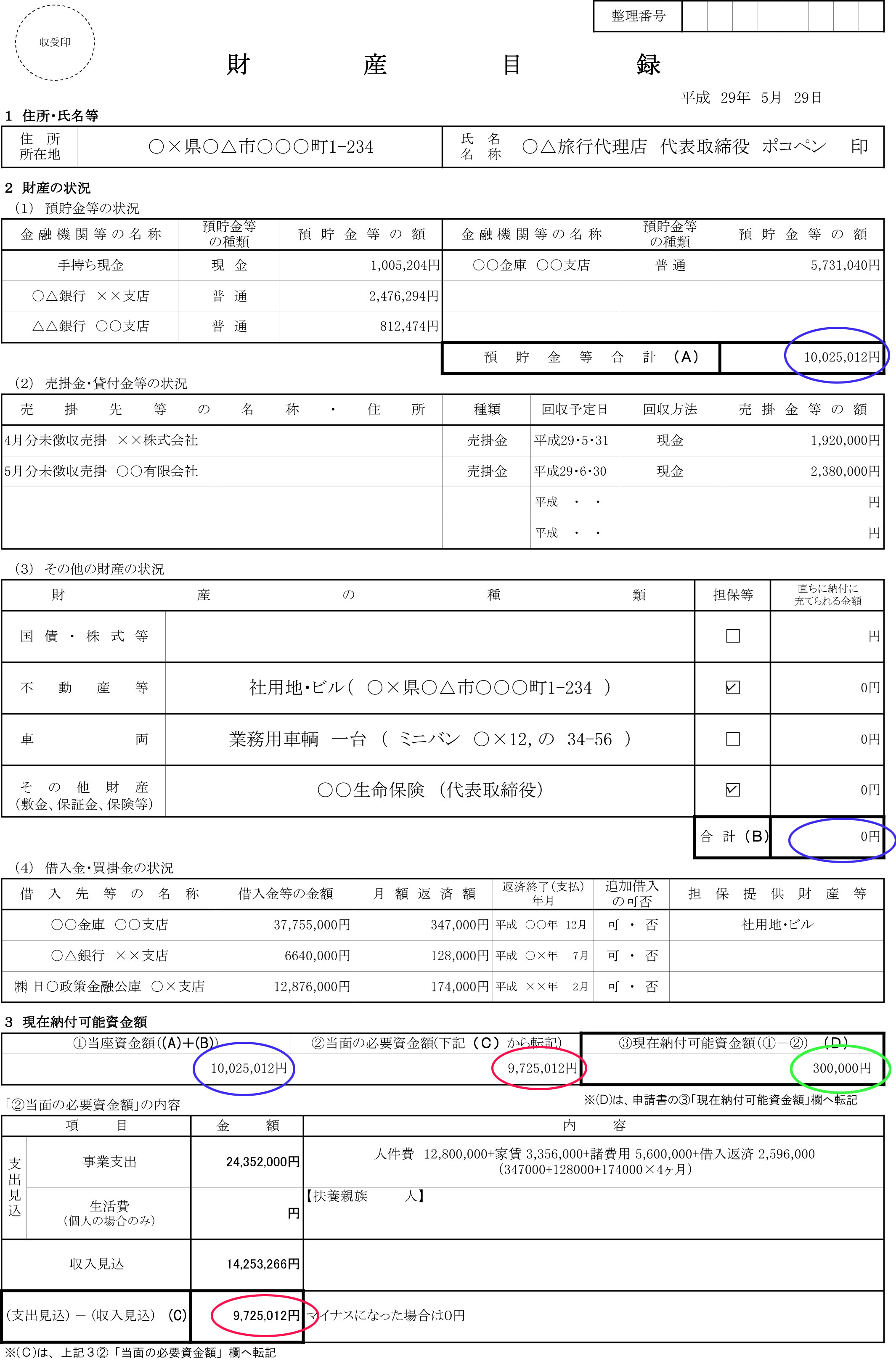

4.財産目録

財産の状況は、申請直前の数字を記載しています。

売掛金等も同様。

その他の財産の状況ですが、細々としたものまで全部書ききれないので不動産、車輌、役員の保険を記載しました。担保等の部分にチェックがついていますが、本当はいらなかったですね。今回は担保の供出はないので。納付に当てられる金額については0と書いています。

借入れ金、買掛金の状況については実際に借入れをしている各銀行の返済予定表から引っ張ってきました。

3の現在納付可能資金額についてなのですが、これの書き方も相当悩みました。

結論としては、青の印と緑の印は既に数字が決まっているので、あとは赤の数字を、、、言い方には語弊があるかもしれませんが、「作る」カンジになりました。

2.収支の明細書-1の3の見込みと同じく、「支出見込」とあるので、あくまで見込みであって正確な数字ではありませんし、未来の事なので完全な数字が出せるわけでもありません。

なので、ここも前年の数字を参考に、予測として出した数字になっています。

銀行に提出する為に作成した事業計画表でもあればそこから引っ張ってきても良さそうです。

以上、これらの書類と添付の通帳等を持って税務署に相談にいきました。

税務署での実際の対応と支払い

税務署では添付資料のコピーをとってもらい、納付計画に準じた納付書を新たに発行してもらって受付完了となりました。(すぐに猶予の許可が出るわけではない。結果は後日郵送で来る。)

その際に、

「猶予の申請をしていても、申請に対して猶予の許可が下りた後でも督促状は届きますが、それは無視(破棄)して今回発行した納付書でお支払ください。」

と言われました。

そして、半月程経過して、猶予の許可が郵送で送られてきました。

実際に猶予が受けられるのは納付期限内に納付した金額が引かれてからなので、猶予許可通知書に記載されているのは2~最終の3回についての部分になります。

その後は、立てた納付予定よりも1ヵ月程早く完納しました。(7月半ば)

完納後の延滞分の税額について

納付が完了してからしばらくたって確定した延滞税の督促が届きました。

結果として延滞税が(完全に正確な数字ではないですが、)1.6%程になっていました。

その時々の状況によってこの数字も変わるのでしょうが、やはり

期間中の延滞税の減免措置と差し押さえ等の強制執行の停止措置を受けられる

というのは経営的にも精神的にも大きなメリットです。

まとめ

制度を知らなかった人、知っていても手順がわかりにくくて、記載が面倒で避けていた人がいらっしゃいましたら参考にしてみてください。

基本的に国も困っている国民を支援する意図でこの制度を実施していますから、そんなに気負わずにどんどん税金の分割納付の相談に行く事をオススメします。

税務署の担当者さんも、

「是非色々な人に教えてあげてください。」

と仰っられていましたので。

追記 2018.10.15

ちなみに、それでも一人で税務署に行くのが不安、と思われる方は事業所がある地域の「商工会」を訪ねて行かれるのもよい方法だと思います。

こういった案件だけでなく、借入れの際にも色々と力になってくれると思います。

また、健康診断に於いても場所によっては安価に診断を受けられる方法を教えてくれたりもするので、従業員の福利厚生等でも色々なアドバイスが受けられます。

コメント